近年、InsurTech企業の成長には注目が集まっています。

世界のInsurTech企業への投資額は2019年に約63億ドル(約6,590億円)にのぼり、過去最高を更新しました。

それに伴い、新規上場のInsurTech企業も増えています。

2020年に上場した企業の例としては、P2P保険会社である米国のLemonadeと、保険システムを提供する米国のDuck Creek Technologiesが挙げられます。

さらに、テレマティクス活用の自動車保険会社である米国のRoot Insuranceと、医療保険会社である米国のClover Healthも上場する予定です。

本記事では、InsurTech業界の世界の市場規模や投資動向についてご解説します。

InsurTech業界の市場規模

各調査会社が算出したInsurTech業界の市場規模は、以下のとおりです。

- Mordor Intelligenceにより、世界InsurTech業界の市場規模は2019年の54億8,000万ドル(約5,730億円)から、2025年には101億ドル(億円)に達すると予想された

- Grand View Researchにより、世界InsurTech業界の市場規模は2018年に15億ドル(約1,570億円)で、2019年から2025年まで43%のCAGR(年平均成長率)が見込まれると予想された

- Infoholic Researchにより、世界InsurTech業界の市場規模は2018年に5億3,270万ドル(約557億円)で、2019年から2023年まで16%のCAGRが見込まれると予想された

一方、下記のInsurTech企業4社の合計収益は、2018年に約26億6,580万ドル(約2,790億円)、2019年に約39億ドル5,750万(約4,140億円)と、Grand View ResearchとInfoholic Researchの推算を相当上回っています。

| InsurTech企業 | 2018年度の収益(米ドル) | 2019年度の収益(米ドル) |

| 中国衆安(Zhongan) | 約14億 | 約23億 |

| Oscar Health | 約12億 | 約13億 |

| Root Insurance | 4,330万 | 2億9020万 |

| Lemonade | 2,250万 | 6,730万 |

| 合計収益(米ドル) | 約26億6,580万 | 約39億5,750万 |

出所:中国衆安、Oscar Healthの決算報告、Root Insurance、Lemonadeの目論見書を元に作成

世界InsurTechへの投資動向

ここでは、NTT Dataとその子会社であるeverisが共同公表したInsurtech Global Outlook 2020を元に、世界のInsurTech企業への投資動向をまとめます。

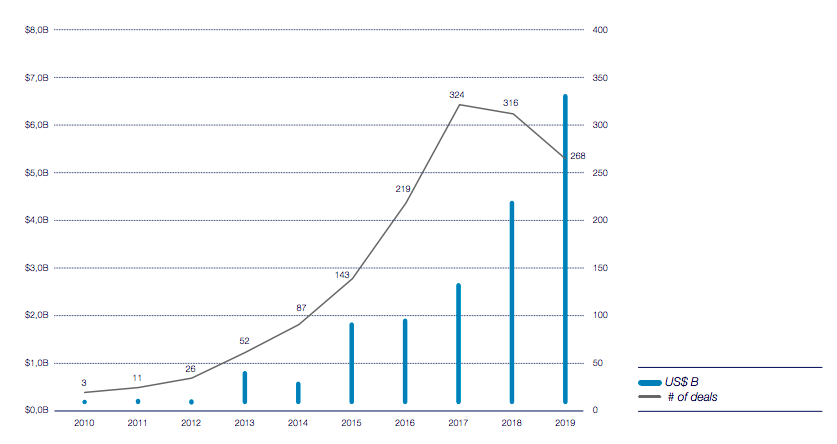

InsurTech投資の推移

InsurTech投資件数は2017年の324件がピークでしたが投資額は伸びつつあり、2019年に過去最高の約63億ドルに達しました。

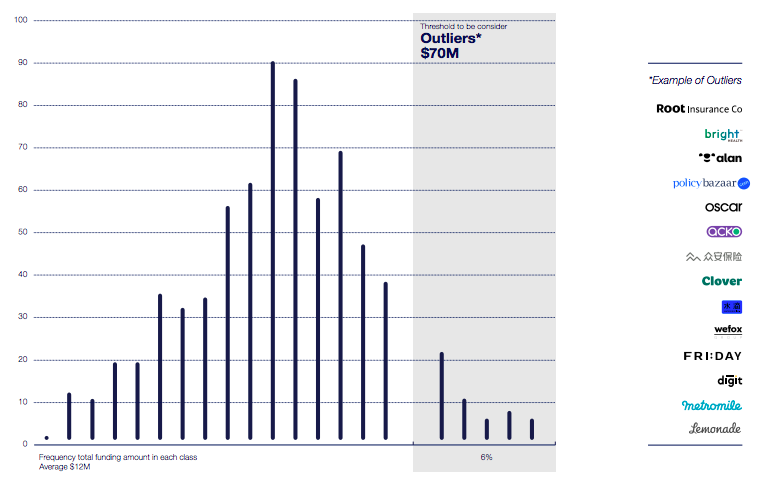

また、2010年〜2019年の間に、トップ6%のInsurTech企業いわゆる「アウトライアーズ(Outliers)」がInsurTech業界全体への総投資額の67%を受けました。

そのうちの多くのが米国のInsurTech企業または複数の保険商品を取り扱う損害会社です。

このデータにより、1件あたりの平均投資額が高くなっていることがわかります。

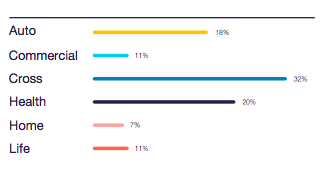

2010年〜2019年の事業別のInsurTech投資

事業別のInsurTech投資額をみると、複数の保険商品関連のサービス、あらゆる「クロス(Cross)」へ投入した投資額が32%と最も多く、次いで医療保険が20%、自動車保険が18%となっています。

各事業におけるInsurTech企業の例は以下のとおりです。

- クロス:インドのPolicyBazaar、ドイツのwefox

- 医療保険:米国のBright Health、中国の水滴

- 自動車保険:米国のRoot Insurance、ドイツのFRI:DAY

- 生命保険:米国のEthos Life、イギリスのyulife

- 法人保険:米国のNext Insurance、中国のYunQuNa

- 住宅保険:米国のLemonade、米国のHippo

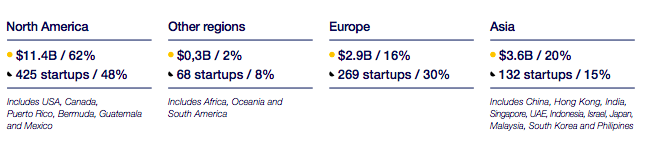

2010年〜2019年の地域別のInsurTech投資

地域別のInsurTech投資に関わるデータによると、投資額においては北米が62%とリードしており、アジアが20%、ヨーロッパの全ての国が16%と続いています。

一方、投資を受けたInsurTech企業の数を比較すると、北米が48%で先行しており、ヨーロッパが30%で2位、アジアが15%で3位となっています。

おわりに

2020年のInsurTech投資額は新型コロナウイルスの感染拡大の影響により、第1四半期に前年同期比で37%減少しましたが、第2四半期には前年同期比で10%増、第1四半期比と71%増と回復を見せています。

InsurTech業界の勢いが増している中、InsurTech企業が相次いで上場しています。

今後InsurTech企業のさらなる成長の加速が求められていると考えられます。