2020年6月18日(木)、慶應義塾大学商学部・柳瀬典由教授の講義「リスク・マネジメント各論(リスクマネジメントと保険)」に当社代表・畑がゲストスピーカーとして登壇しました。

リスクマネジメント、保険に興味のある学生約100名が参加してくださいました。

講義テーマはP2P保険。

P2P保険を知っている学生さんはもちろん、P2P保険に馴染みのない学生さんも、保険金を”わりかん”するという仕組みに大変興味を示しておられ、講義の終了時間ギリギリまで、約100名の学生の皆様から57件にも及ぶ質問をいただきました!

↑ 講義の様子。たくさんの質問をいただき、大盛況でした!

以下のテーマに沿って講義が進められました。

- justInCaseの保険商品、テックサービスのご紹介

- Insurtech業界の動向

(当ブログでは、Insurtechの最新情報を随時まとめています。

隔週UPされる記事を読めば、日本と世界のInsurtechについて旬の話題をゲットできます!記事はこちらから)

- 代表的なP2P保険とその特徴のまとめ

- 国内外のP2P保険の紹介

- justInCase「わりかん保険」

- P2Pによる商品開発の可能性

P2P保険とは?

P2P保険とは、peer-to-peer保険の略称で、シェアリングエコノミーを保険に適用したものと考えられます。

事前払い型のP2P保険の流れは、以下の通りです。

- 友達同士や、同じリスクに対する保険に興味のある集団(プール)内で保険料を出しあいます。

- 保険事故が起こって保険金請求が行われた場合には、プールから保険金が支払われます。

- 保険期間満了時に、保険金請求の額が少なく、プールに残高がある場合にはプールメンバーにキャッシュバックなどが行われます。

一方、事後払い型のP2P保険の流れは、以下の通りです。

- 友達同士や、同じリスクに対する保険に興味のある集団(プール)で保険に加入します。加入時の負担金はありません。

- 保険事故が起こって保険金請求が行われた場合のみ、プールメンバーで保険金を分担します。分担された保険金はすなわち、各プールメンバーが支払う保険料となります。保険事故が起こらなかった場合、保険料支払いは行われません。

プールメンバーの間にはpeer pressureが効くため、結果的に事故率が低くなると考えられます。

また、自分が払った保険料がプール内の誰かの保険金となっているという実感が、保険料を支払うことに意味を与えると同時に、フリーライダーの発生を防げると考えられます。

学生の皆さんからは、

「過去に日本に存在した無尽と似ているところがP2P保険にあると感じました。」

といったコメントが寄せられました。

保険商品に透明性を!P2P保険

従来の保険商品は保険料の中身が複雑で、比較可能性がなく不透明でした。

手術給付金と保険料の額が全く同じ2つの商品でも、販売チャネルが異なっていたり、経費率や収益目標に違いがあり、全く同じ保険商品とは言えません。

また、仮に保険料の構成要素が全く同じだったとしても、利益をどの程度確保するか、経費をどの程度見込むかで保険料は変わってきます。

保険料の複雑さが、ユーザーに”わかりづらさ”を生む要因となっているのです。

P2P保険の特徴

P2P保険の特徴は、以下の3つが挙げられます。

- リスクの分担

保険会社が全てのリスクを取るのではなく、ユーザーとリスクを分担します。

- 価格の透明性

事前に定められたルールに即し、支払った保険料のうち保険金として使われなかった場合、ユーザーへのキャッシュバック制度や選択した寄付先への寄付制度などが適用されます。また、保険料の事後払い制を採っているP2P保険商品は、そもそも必要な保険金の分だけしか保険料を徴収しません。

保険料の仕組みがわかりやすいことに加え、管理費も開示されるため、透明性のある価格設定がP2P保険の特徴です。

- 新リスクへの対応

リスクを保険会社とユーザーで分担できるため、サーバーリスクやパンデミックリスクなど従来では考えられなかった高いリスクにも対応できる可能性があります。

国内外に広がるP2P保険

日本ではまだ事例が少ないP2P保険ですが、海外では様々なP2P保険の事例がみられます。

国内外のP2P保険については、当社のブログ記事でも詳しくご紹介しております。

記事はこちらから:P2P保険の特徴を分類しましょう!

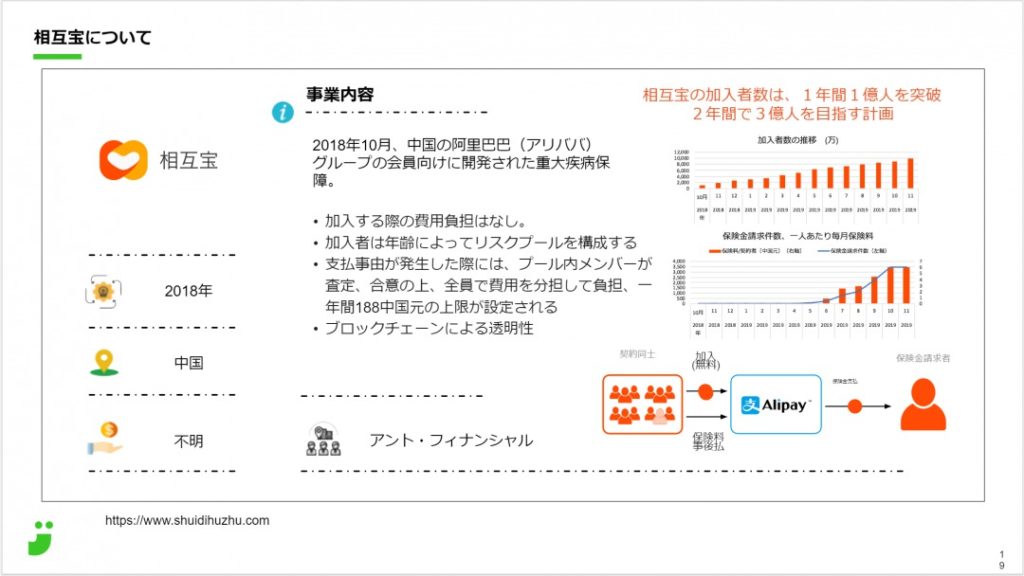

例えば中国の相互宝は、2018年10月に中国のアリババグループの会員向けにローンチされたP2P型の重大疾病保険です。

相互宝の特徴は、Alipayのクレジットスコアを相互監視目的で活用していることです。

加入・保険料の事後払いにはAlipayのプラットフォームを導入しています。

虚偽請求を行ったり、後払い保険料を支払わなかったりすると、クレジットスコアが低下します。

クレジットスコアの低下は痛いものです。

このようにして、クレジットスコアを媒介にした相互監視体制が整っているのです。

学生の皆さんからは、

「中国において性悪説が存在するからこそ、P2P保険が活かせるように、ピアプレッシャーを活かした保険というのは同調圧力の強い日本であるからこそ活きると感じました。」「村社会が根付いた日本特有の集団心理があります。隣人の目を気にする日本にとって、ピア・プレッシャーは非常に大きく、効果は大きい反面、導入が難しいように感じました。」

といったコメントが寄せられました。

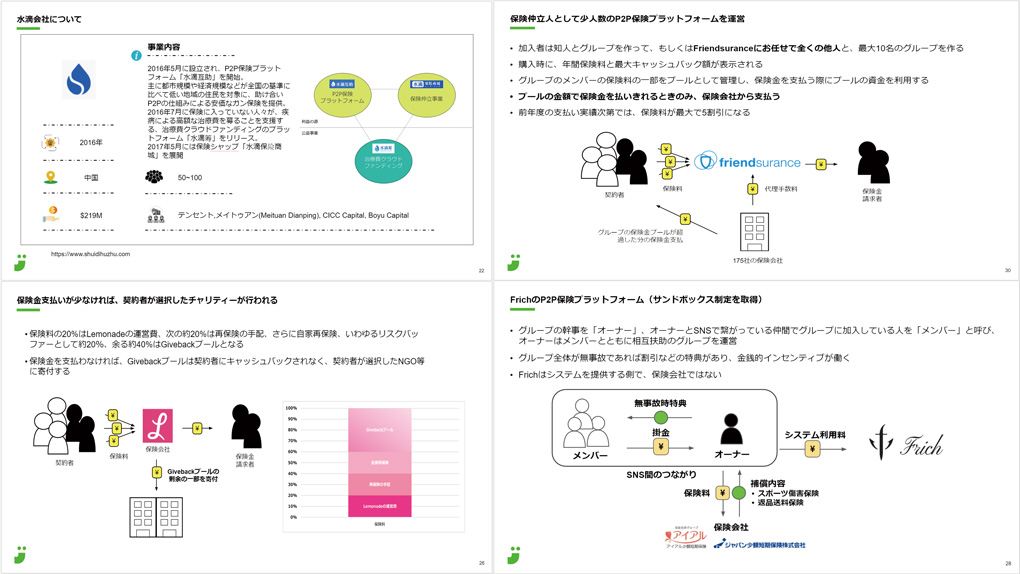

他のP2P保険の海外事例として、中国の水滴会社の水滴互助、2020年6月にIPO申請を行ったアメリカのLemonade、スポーツ障害保険や返品送料保険を提供する日本のFrich、P2P保険のパイオニアであるドイツのFriendsuranceについても、事業内容とモデルを解説しました。

保険も”わりかん”する時代に!わりかん保険

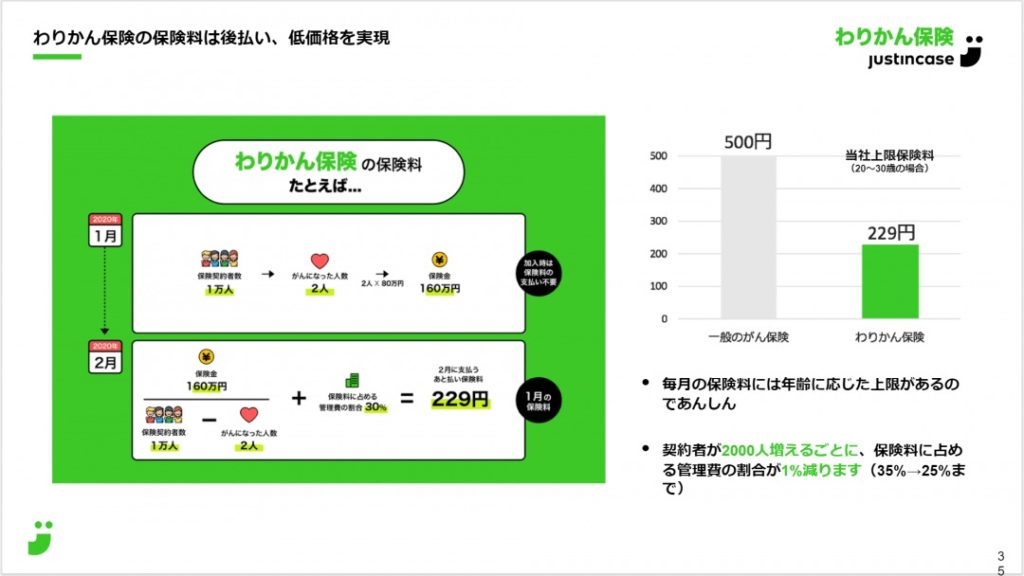

justInCaseのわりかん保険は、国内初のP2P型がん保険です。

保険料は事後払い制度を採っています。

つまり、前月にプール内でがんになった人が1人もいなければ、当月の保険料はゼロ円になります!

プールは0~30歳、40~54歳、55~74歳と年齢ごとに分かれており、保険事故が発生した場合、保険料=保険金額をプール内の契約者数で”わりかん”した金額+当社管理費となります。

毎月の保険料には年齢に応じた上限金額があり、もし請求保険金額が保険料の上限金額でまかなえる分を超えた場合、超過分は当社が支払います。

また、契約者数が2000人増えるごとに、保険料に占める管理費の割合が1%減ります。

というのも、大数の法則・規模の経済を適用すれば、人数が増えれば増える程がんの罹患率が安定してくると見込めるからです。

わりかん保険の特徴は、自分が払った保険料が、自分の将来や他の人を助けることに使われているという仕組みを可視化し、ユーザーひとりひとりが保険料を支払う意味を実感できる点です。

画像内の例で言えば、自分が払った保険料が、がんになってしまったこの2人のために使われたとみんながわかる仕組みだということです。

当社のわりかん保険についてより詳しく知りたい方は、こちらもご覧ください。

・「保険料を払うことで誰かを助けられる」わりかん保険の透明性が導く本質| ITmedia

・わりかん保険の契約者の方8名にお越しいただき、意見交換会を実施しました!

P2Pによる商品開発の可能性

講義では、P2P保険の特徴、国内外でのケーススタディー、わりかん保険の仕組みについてみてきました。

最期に、わりかん保険による新しい保険商品の可能性について、学生の皆さんと意見を交わしました。

学生の皆さんからは、面白いアイデアがたくさん出てきました!

「応援型保険:スポーツ選手などのリスクが高く、従来の保険に加入が難しい方むけにファンが割り勘保険のメンバーになる形で扶助する仕組みはいいかもしれません。」

「就職活動わりかん保険:就職活動は大学生にとって避けられない道であるため、母数は確保できると思います。また地方国立大学の方が、授業等ある中で新幹線やホテルを使って複数回に分けて都内に出なければならない事を伺ったからです。」

「感染症保険:発生率ボラティリティが高い商品(リスク)に有効であるP2P保険は、不確実性の時代といわれる現代において価値を高めていくのではないかと考えました。コロナウイルスなどの感染症については、特にボラティリティが高くなるため、感染症保険などは有効になるのかと思いました。」

皆さまからの積極的なコメントに刺激をいただきました。

最後に

今回は、慶應義塾大学「リスク・マネジメント各論(リスクマネジメントと保険)」に当社代表・畑が登壇し、保険料の透明性・プール内でのpeer pressureを活かした新しい保険のあり方で注目を集めるP2P保険について講義を行いました。

ご協力いただいた慶應講義大学の柳瀬典由教授、講義に参加してくださった約100名の慶応義塾大学の学生の皆さん、本当にありがとうございました!

justInCase公式Twitterもフォローしてみてください!:@justInCaseHoken

講義で登場した「わりかん保険」はコチラ: https://p2p-cancer.justincase.jp/

“読んでタメになるマガジン”タメマガ(オウンドメディア)はコチラ:https://justincase.jp/hoken/

スマホをよく使う学生の皆さんにおすすめ!「スマホ保険」はコチラ: https://justincase.jp/smartphone/

2020年5月1日にローンチ!「コロナ助け合い保険」はコチラ: https://medical.justincase.jp/entry