本記事では、P2P仕組みを活用した、爆発的に展開されているオンライン医療互助サービスである中国の相互宝について紹介します。

従来のP2P保険について

P2P保険とは、Peer-to-Peer保険の略で、シェエリングエコノミーを保険に適用したものと考えられます。一般に、P2P保険には、以下の特徴があります。

- 友達同士や同じリスクに対する保険に興味のある集団(以下、この集団を”プール”と呼ぶ)で、保険料の拠出を行います。

- 保険事故が発生し保険金請求が行われた際には、このプールから保険金が支払われます。

- 保険期間満了時(通常は1年後)に、保険金請求の額が少なく、プールに残高が残っている場合には、その残高は、保険金請求を行わなかったプールメンバーにキャッシュバック(もしくは次年度割引)されます。

相互宝の紹介、革新性

相互宝はアリペイという電子決済のユーザーに対象し、助け合いに特定疾病に対する保険金を払うというP2P商品です。加入の初期費用は無料ですが、ただの一つの加入条件は、芝麻信用スコアが600点以上となることです。芝麻信用はアリババ独自の個人信用評価システムです。

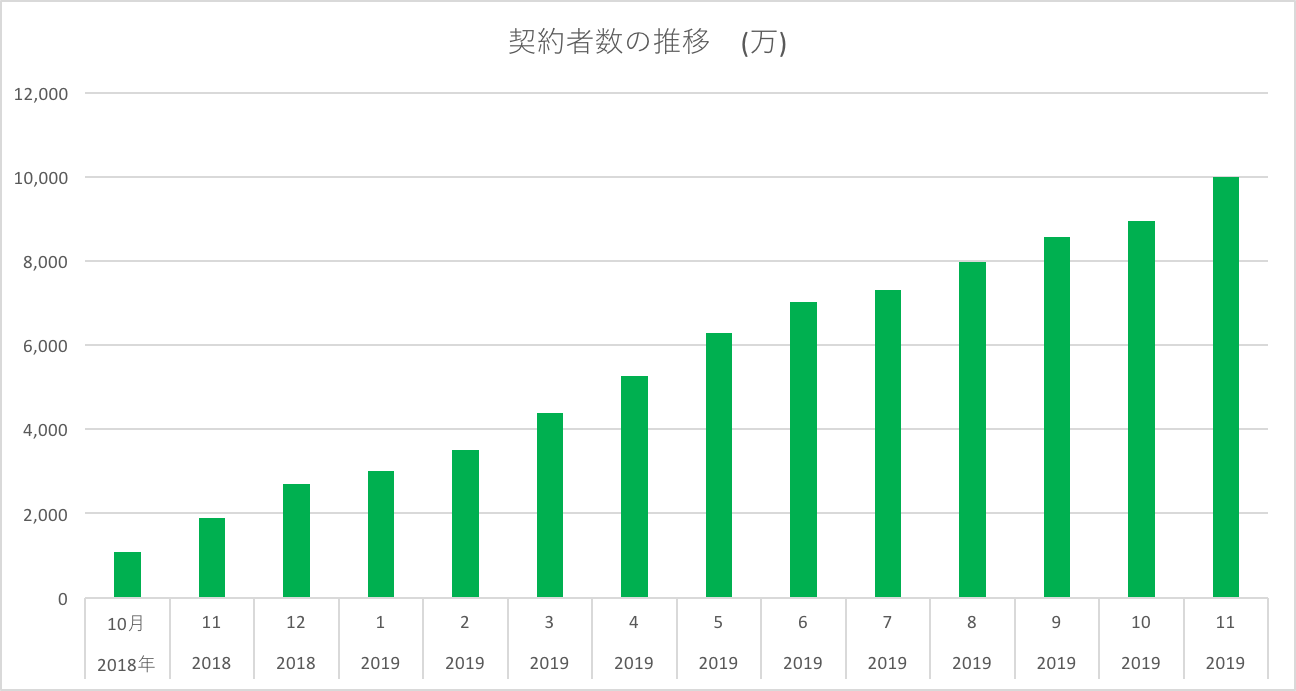

契約者数の推移

相互宝に加入できるのは、アリペイユーザーのうち、芝麻信用スコアが600点以上の人です。2018年10月にローンチ後、契約者数は1ヶ月で1,000万人を突破しました。その後も契約者数は順調に増えており、2年間で3億人を超える計画であると発表されました。

革新性

従来の保険は、保険会社と契約者の利益相反の関係にあります。保険会社の利益=(保険料ー事業費ー支払保険金)であり、保険会社は保険金支払いを減らすモチベーションがあるとも言えます。

相互宝の場合は、保険会社が支払保険金のX%の運営費用を取り分としますので、保険金請求が発生すれば、「支払保険金+運営費用」が契約者全員で負担されます。このように、支払保険金が増えれば増えるほど保険会社の利益も共に増え、相互宝は保険業界の利益相反の関係を解消した革新的な仕組みと言えます。

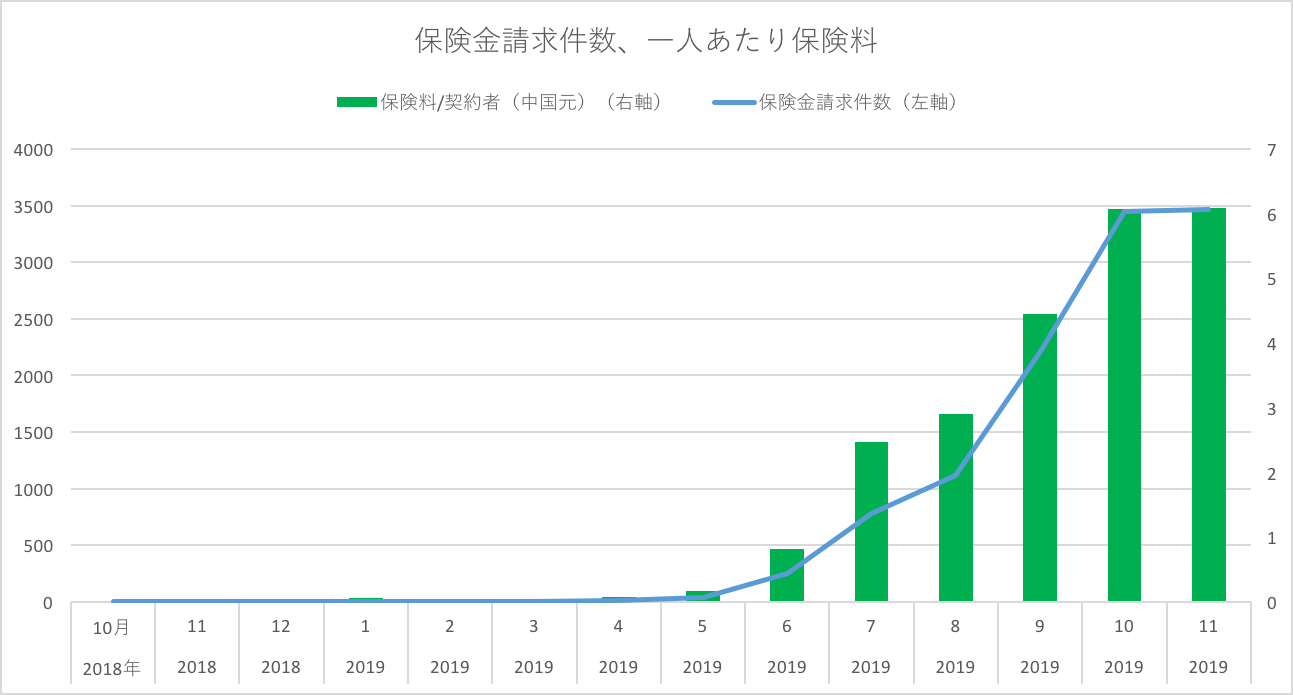

保険金請求件数や相互宝の受け取る運営費用

ローンチ直後の加入条件、告知義務の一次スクリーニングおよび春節などの季節的要因から、保険金請求件数は少なかったです。時間の経過につれて、保険金請求件数は増えているものの、一人当たりの毎月の保険料は6中国元(約90円)くらいでした。

相互宝にはその他にも特徴があります。

- 契約者が払う保険料には上限が設定されている。すなわち、上限を超えた部分の保険料は、アリペイにより負担されることになる

- 契約者は契約期間中にいつでも解約可能

相互宝の詳細

アプリ内で完結

アリペイのアプリ内で完結できます。お申し込みの場合は、アプリで無料加入ボタンをクリックすると、芝麻信用スコアが自動的にチェックされ、健康状況の告知を確認した上で、お申し込みの手続きが完了します。

支払った保険料の使い道が明確される透明性

毎月2回保険料事後精算を行い、その情報を開示しています。開示される情報は、保険料を支払う人数、請求者数、一人当たり保険料、請求案件の報告(請求者の基本情報、診断・受療、保険金支払い)などです。

中国のP2Pサービス

中国では相互宝以外にもP2Pサービスがあります。相互宝と比較して見てみましょう。

水滴互助

https://www.shuidihuzhu.com

設立:2016年

資金調達:テンセント / 7.1億人民元

対象保障:がん、傷害

- 全国民の健康を守るというミッションのために展開開始。

- ほんの3ヶ月で100万会員に。

- WeChatもしくはアプリでたった9中国元から加入可能。

- 毎月4回ほど保険金請求の診断明細、病気内容などの提出した書類がアプリで開示される。契約者たちが査定する。

- 四半期ごとにプール残高計算書が公開される。

相互宝

設立:2018年

資金調達:アント・フィナンシャル

対象保障:がん、急性心筋梗塞、脳卒中などの特定疾病

- アリペイという世界中で有名な電子決済アプリで加入させる。つまり、アリペイユーザー以外は加入不可。

- 加入の際に費用負担がない。ただし、加入できるのは、芝麻信用スコアで600点以上のユーザーに限る。

- 1年間で契約者数が1億人を超え、2年間で3億人の契約者数を目指す。

- 毎月7日と21日は査定日となる。水滴互助のように請求案件を査定させ、異議を唱えることも可能。

- 毎月14日と28日は保険料支払日になる。一人の契約者に対しての保険料支払額は、一つの請求案件あたり最大0.1中国元または毎年に最大188中国元。なお保険料支払額には、契約者が使用している相互宝のプラットフォーム運営費用が含まれている。超過する支払いの場合、アント・フィナンシャルが超過分を負担する。

| 保険会社 | 水滴互助 | 相互宝 |

| 対象商品 | がん、傷害保険 | 特定疾病、がん保険 |

| 開始時期 | 2016年 | 2018年 |

| 運営主体 | 水滴会社 | アリペイ、アント・グループ |

| 特徴 |

|

|

| 信用スコアリング活用 | なし | あり (芝麻信用スコア600点以上に限定) |

まとめ

相互宝のような革新的な仕組みは、保険の新しい形ではないでしょうか?成功のカギは契約者数です。契約者数が増えれば、保険会社の受け取る運営費用が増加し、かつ契約者一人当たりの負担金は安定します。

日本では、2019年7月に当社は金融庁からP2P保険のサンドボックス認定を受けて、2020年1月に「わりかん保険」を発売しました。アリペイという決済サービスのようなキャッシュレスのサービスは日本で急速に伸びています。その面で考えると、相互宝に類似する「わりかん保険」も今後広めてくるのではないでしょうか?