相互宝の一億人の加入者による成功もあり、配車アプリ大手の滴滴出行もEコマースサイトの蘇寧(スニン)易購も同じようなP2P(peer-to-peer)仕組みで医療互助サービスを提供し始めました。

運営会社の共通点

滴滴出行は中国の最大の配車アプリとして、ライドシェアと配車サービスを提供しています。蘇寧は、もともと中国の家電量販店であり、O2Oマーケティングを導入するために、蘇寧易購というEコマースサイトを作りました。両社はどちらも相互宝のアリペイとは全く異なるビジネスを営む会社です。しかし、以下の共通点もあります。

- サービスのユーザー数が多いこと。滴滴出行は2017年にユーザー数は1.2億人になりました。また、蘇寧の2019年第一四半期報告によると、Eコマースには約4億人以上の会員がいました。

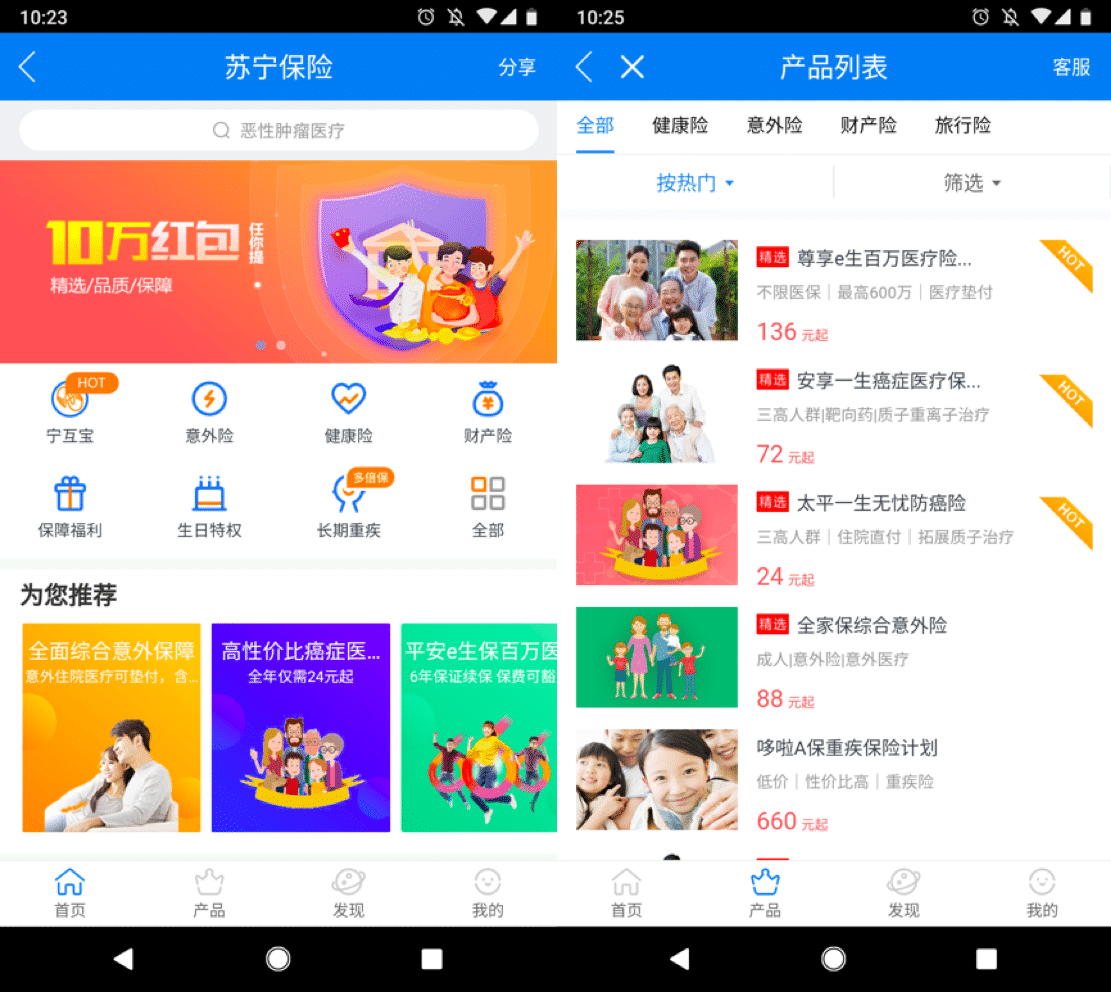

- 代理店としての保険販売を含む金融サービスを提供していること。実は、滴滴出行と蘇寧電器はどちらもオンライン金融サービスを展開しています。様々な保険を販売しており、その中にP2P保険も含まれます。

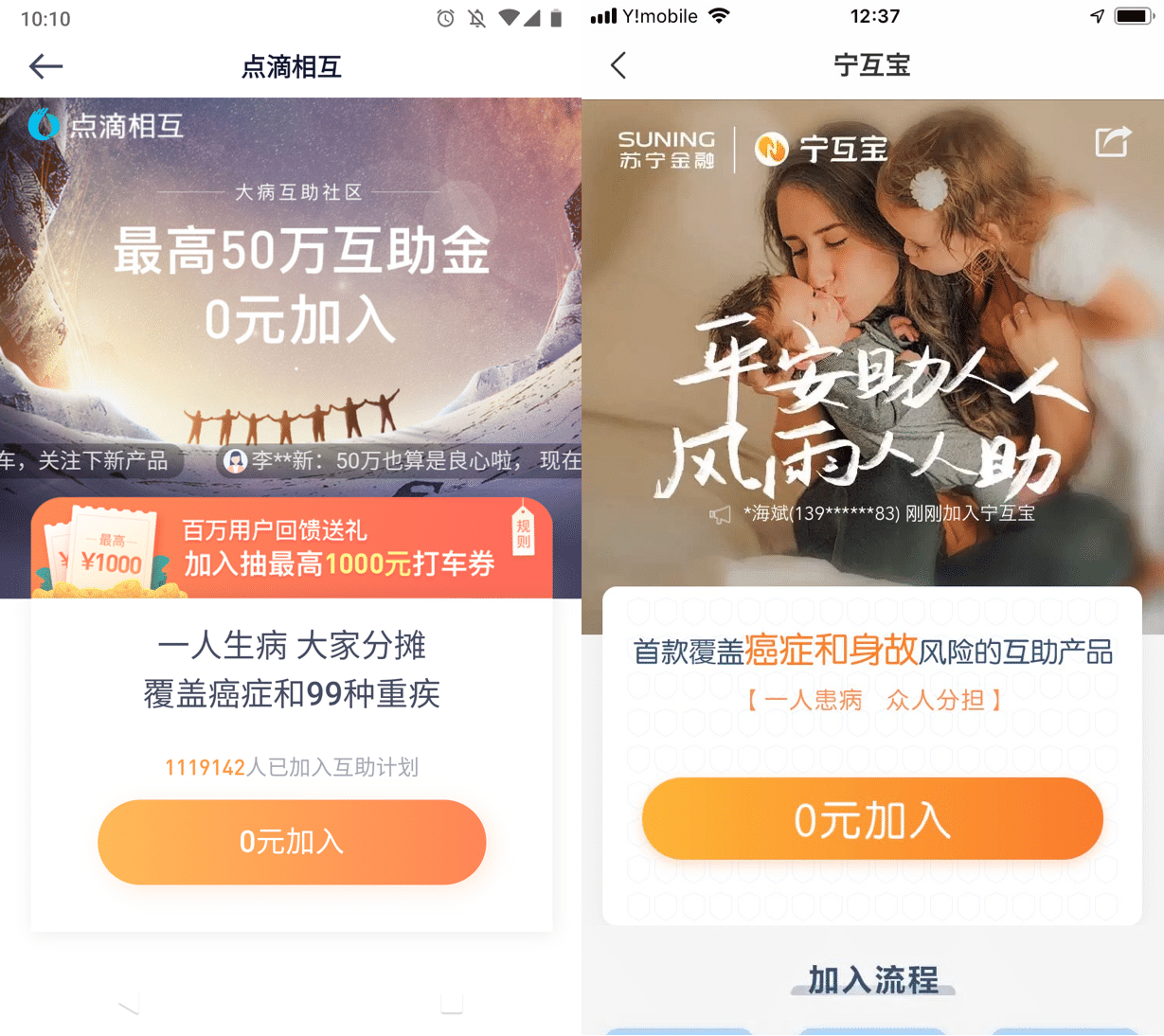

滴滴の金融アプリにおける自動車保険、医療保険などの保険販売

蘇寧のネット損害保険ショップ

相互宝との比較

P2Pの仕組み自体は相互宝と完全に同一です。しかし、商品の内容にはいくつかの違いがあります。

まず、滴滴出行の「点滴相互」では最大補償金額が50万中国元となり、さらに受け取る運営費用は6%が設定されています。契約者として、どちらも相互宝より魅力的な特徴とされています。

しかし、保険の加入から保障の開始までにかかる時間、つまり待ち期間は、相互宝および蘇寧の「寧互宝」の2倍の180日に設定されています。

蘇寧の「寧互宝」では、補償範囲に特定疾病保障がなく、死亡保障がついています。

相互宝は2019年5月から60歳〜70歳の年配向けのプランを提供しはじめ、400万以上の加入に達しました。

まとめ

ユーザー数の多い中国の企業は金融サービス事業を兼営する会社が多い傾向にあります。相互宝を真似した商品は今後も増えると考えられます。それらが成功できるかどうかは、保険金請求の査定や顧客対応などの保険サービスの質を向上させ、顧客のロイヤルティをいかに高められるかにかかっているのではないでしょうか。