米国では、オンラインで生命保険に加入したい人が増えているようです。

LIMRAの調査によると、オンライン完結型の生命保険を求める消費者の割合は、2011年の17%から2020年の29%に12%増加しました。

さらに、新型コロナ対策のための外出禁止はオンライン生命保険の販売を後押ししています。

米国でオンラインで販売されている生命保険商品の多くは、定期保険のようです。

LIMRAが統計した2020年の1月〜6月の生命保険の業績をみると、全体の収入保険料は前期比3%減なのに対し、定期保険の収入保険料は前期比5%増となっています。

収入保険料に占める定期保険の割合は、2011〜2019年に21%〜22%と横ばいでしたが、2020年の1月〜6月に24%にのぼっています。

この記事では、米国の事例を踏まえ、オンライン生命保険事業の「保険仲立人」と「直接販売(D2C)」の2種類の事業概要や、生命保険の対面販売の課題解消に向けた各事業の取り組みについてご紹介します。

米国の生命保険の対面販売においては、お客様が以下の課題を抱えていると考えられます。

- 類似商品を提供する保険会社が多くて、比較が難しい

- 紙の文書作業が多くて、お申込から契約成立までに4〜6週間がかかる

- 健康診断を受ける必要がある

- 成果に対して報酬が支払われる保険営業員に抵抗がある

オンライン保険仲立人

オンライン保険仲立人、いわゆる保険ブローカーとは、お客様が複数の保険会社の商品内容を比較した上で、選んだ保険商品をネットでお申込みできるプラットフォームを提供する会社です。

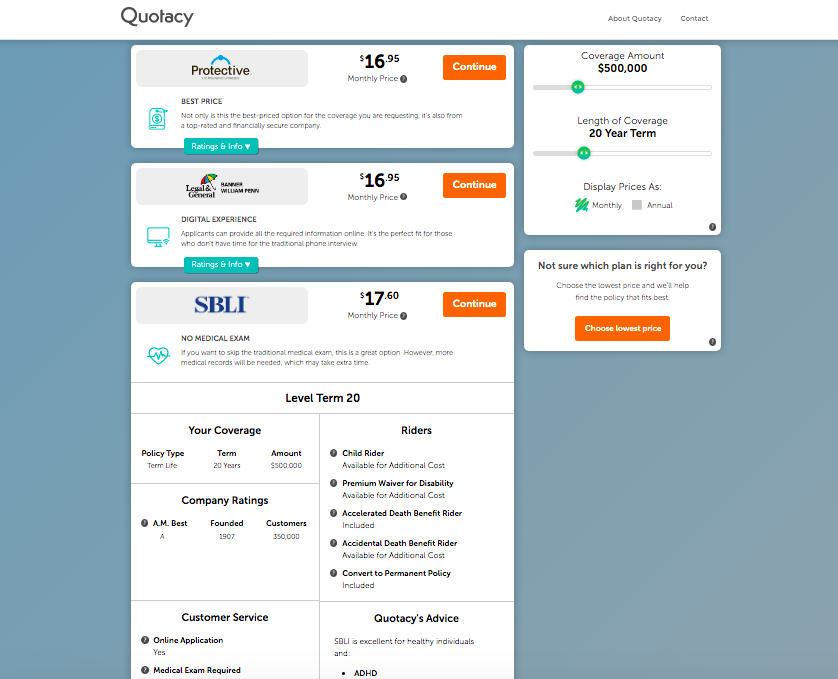

オンラインで生命保険を扱う米国の保険仲立人の例としては、PolicygeniusとQuotacyが挙げられます。

お申込みの流れについては、例えば、お客様はQuotacyで定期保険をお申込みする場合、年齢、性別等の基本情報を入力し、保障金額や契約期間を選択すると、Quotacyの各連携保険会社の商品内容が表示されます。

お客様は、保険料の見積りだけでなく、健康診断の必要有無、追加可能な特約等の各商品情報を比較することはできます。

そして、お客様が1つの保険商品を選び、年収や健康状態などについてのアンケートに回答すると、お申込みが完了します。

お申込み後、契約はまだ成立していません。

お申込みから契約成立までにかかる時間は、保険仲立人の連携保険会社により異なります。

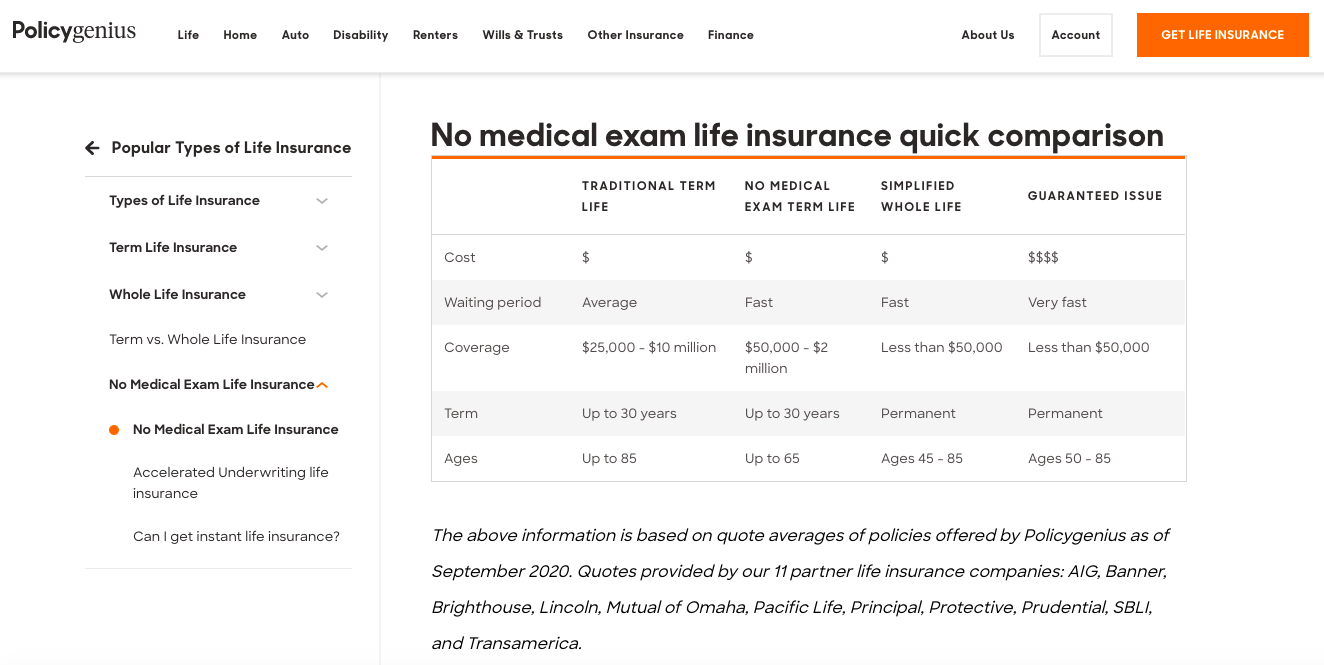

例えば、Policygeniusの連携保険会社2社であるLincoln TermAccelとBrighthouse SimplySelectの定期保険への加入には健康診断を受ける必要がないため、契約が2〜3日で成立可能です。

一方、健康診断のほか、生活習慣と診療記録等に関する査定結果によって保険料が確定する定期保険への加入には時間がかかります。

また、両社は、歩合給ではなく固定給で営業担当を雇うと主張することで、お客様との信頼関係を構築しようとしています。

直接販売(D2C)

近年、Ethos、Ladder、Haven Life、Bestowといった米国のInsurtech企業は、各社の提携保険会社の生命保険をオンラインで直接販売しています。

Ladder、Haven Life、Bestowの3社は定期保険のみ提供しており、Ethosは定期保険と終身保険の2種類を提供しています。

直接販売されている生命保険は、加入の手続きが完全ネット完結ですし、健康診断を受ける必要もありません。

こうした直接販売の保険は、オンライン保険仲立人より手続きが簡素化されているため、お申込み後すぐに契約が成立します。

ただし、健康診断が不要であるため、対象年齢や保障金額の範囲が限られています。

おわりに

オンライン生命保険事業の「保険仲立人」と「直接販売」は、異なる顧客ニーズに応えると考えられます。

複数の保険会社の商品を簡単に比較できる「保険仲立人」のサービスは、様々な情報を比較検討したい方や質問があれば相談に乗ったりしてほしい方に向いていると言えます。

簡単かつ迅速な申込み手続きを求める方や保険営業員に抵抗がある方は、「直接販売」を通して保険に加入するのが良いでしょう。

いずれにしても、新規顧客を獲得する上で、自社サイトで生命保険に関する十分な情報を届け、デジタルマーケティングの活用により潜在的な顧客にリーチすることが重要な取り組みであるのではないかと考えられます。